На сегодняшний день ипотека является одним из способов улучшения жилищных условий. Договор ипотечного кредитования заключается на длительный срок, что является как преимуществом, так и недостатком данного вида кредитования, ввиду того что увеличенный срок кредита влечет за собой переплату изначально приобретённой суммы. Часто суммы переплаты превышают изначальный заем больше чем в два и более раза. Это и приводит к такому отношению к подобной финансовой услуги у граждан нашей страны, которые рассматривают её, как «пожизненную кабалу», но и винить их в этом нельзя.

Но в системе ипотечного кредитования и в целом в системе займов в финансовых организациях, лицензированных на территории РФ, существует множество возможностей, которые позволяют самым непосредственным образом снизить кредитную нагрузку населения.

Но, как не сложно догадаться, подобные «поблажки» сопровождаются определённой бюрократической составляющей и множеством «подводных камней», наличие которых нельзя назвать очевидными.

И именно о подобном, крайне сложном, вопросе понижения ставки по ипотечному кредиту в «Сбербанке России» и пойдёт речь в настоящей статье.

Обоснование запроса

Начать следует с того, что снижение ставок по кредиту не закреплено на законодательном уровне, соответственно банк в праве регулировать этот процесс самостоятельно. Порой снижение ставки на 1,5-5% покажется простому обывателю не существенным, но при перерасчёте кредита за весь период выходит внушительная сумма, которая буквально может спасти чей-то семейный бюджет.

Важно помнить и понимать, что все моменты по изменению процентной ставки четко прописываются в договоре, отступление от положений которого в ряде случаев просто не дозволяется.

Изменение ставки производится «Сбербанком» в редких и исключительных случаях, и это не является его обязанностью. По сути, как бы кто не относился к данной финансовой организации, подобная услуга — это не более, чем жест доброй воли.

Итак, созаемщик имеет право подать заявление на снижение ставки по кредиту, но окончательное решение остается за банком. Заявление принимается в обязательном порядке, отказать в его приеме не имеют права.

К причинам, которые банк сможет расценить как достаточный повод для снижения ставок по уже существующему кредиту можно отнести следующие моменты:

- Клиент банка стал участником государственной программы и получил льготы;

- Произошло значительное снижение ставок по ипотечным кредитам;

- Ухудшение финансового состояния клиента;

- Иные обстоятельства, не предусмотренные ипотечным договором.

Частыми причинами отказа в изменении процентной ставки являются: предоставление недостоверных сведений от заемщиков и недостаточное обоснование причины.

Способы уменьшения ставки по ипотечному кредиту в Сбербанке подробно расписаны на официальном сайте в разделе «Реструктуризации» :

1. Снижение процентной ставки на основании заявления. Является одним из оптимальных способов понижения ставки, так как не имеет «лишних» последствий для кредитной истории клиента. Ставку возможно понизить неоднократно. Сбербанк так же в праве ограничить частоту подачи заявлений на изменение ставок и принимать подобные обращения раз в год.

Для подачи заявления необходимо соблюсти следующие условия:

- Кредит должен быть приобретён не менее чем год назад;

- Выплаты по займу должны производится точно в срок без задержек;

- По кредиту не проводилась реструктуризация;

- Остаток по задолженности должен составлять не менее 500000 рублей.

Способы подачи заявления

- Через подразделение Банка. Необходимо обратится к менеджеру по ипотечному кредитованию. Это можно осуществить в любом удобном отделении «Сбербанка». Если вы планируете обращаться не по месту оформления договора, то лучше уточнить требуемые документы непосредственно по месту обращения.

Так у вас могут запросить: паспорт, договор ипотеки, документы на квартиру. В отделении по месту оформления договора обычно кроме паспорта иных документов не требуется, так как в данном подразделении вся информация о кредитном договоре уже имеется.

- Через Сбербанк Онлайн. Самый легкий и быстрый способ подачи заявления. Необходимо написать заявление в свободной форме и отсканировать его. Через форму обратной связи отправить отсканированный документ. После отправки документа остается только ждать ответа от банка.Стандартный срок рассмотрения онлайн обращения занимает около 10 дней, но на деле заявление может быть рассмотрено значительно раньше.

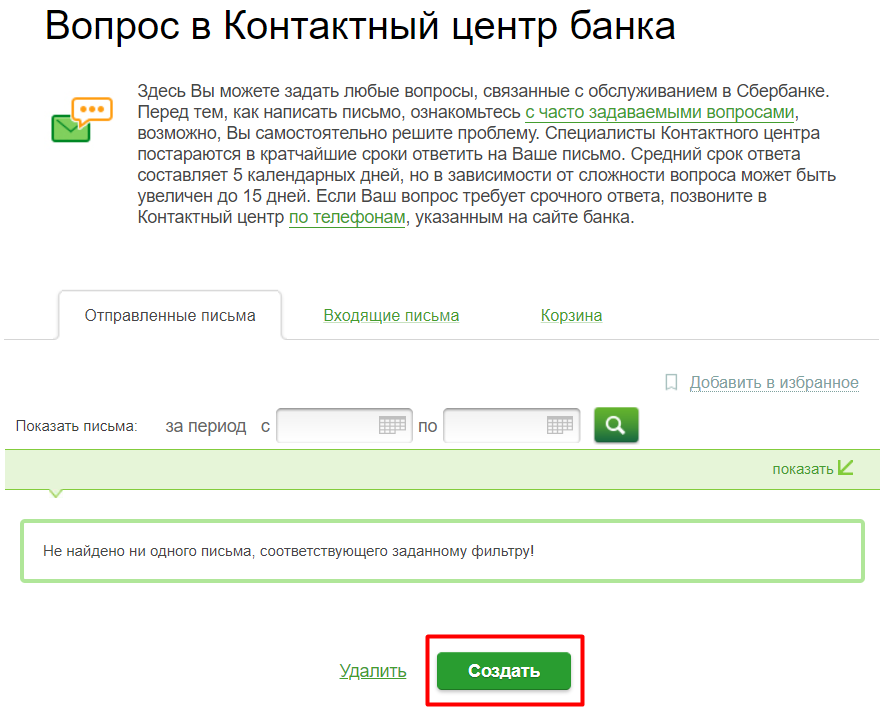

Инструкция по созданию письма

- Войдите в систему«Сбербанк онлайн», используя для этого идентификатор пользователя и пароль;

- Внизу в правой части окна нажмите на кнопку «Письмо в Банк»;

- Откроется окно «Отправленные письма», где следует нажать на кнопку «Создать»;

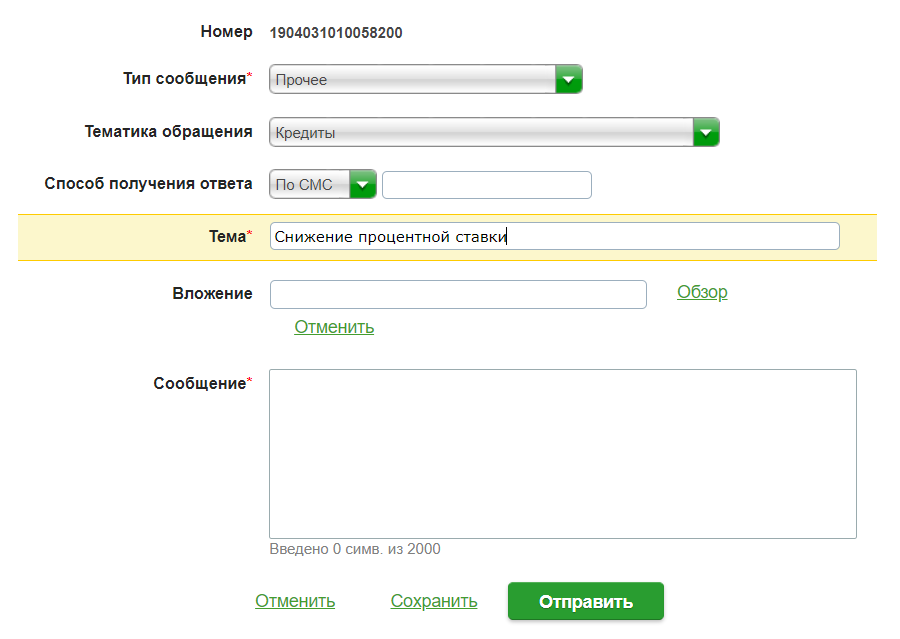

- Заполните все имеющиеся поля: Тип обращения-прочее, тематика-кредиты, способ получения ответа, тема: снижение процентной ставки, вложение – прикрепите документы, напишите сообщение в произвольной форме и завершите оформление, нажав на кнопку «Отправить».

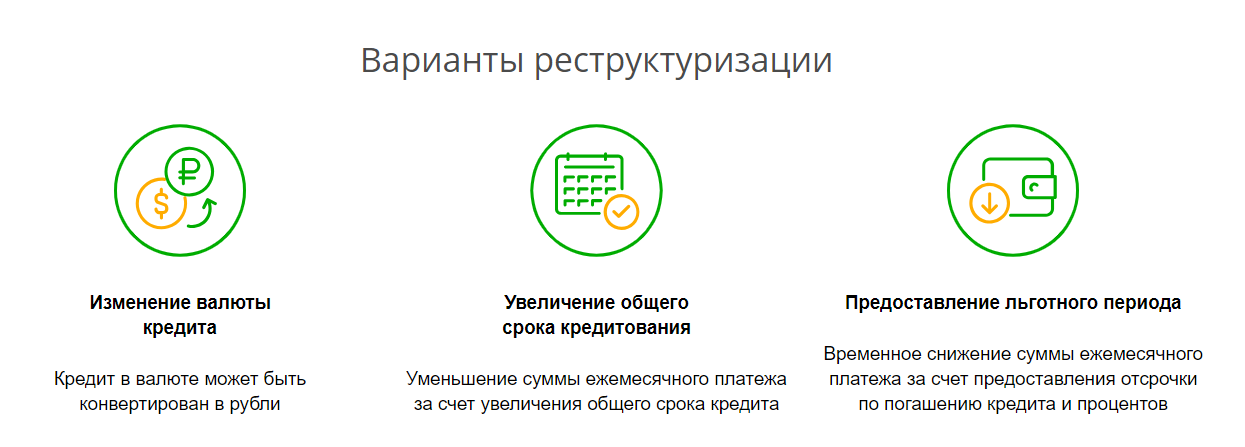

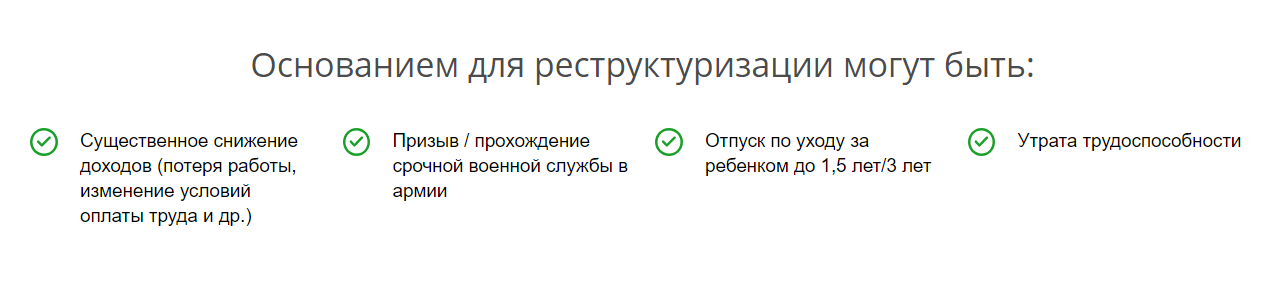

2. Реструктуризация кредита:

Существует несколько возможных причин для снижения ставок:

- Изменение валюты кредитования на рубли;

- Увеличение или продление срока;

- Отсрочка на четко оговоренный срок.

Вескими причинами для реструктуризации являются:

- Призыв на службу в армию на срочной основе;

- Декрет;

- Увольнение, существенные изменения в заработной плате;

- • Ухудшение здоровье ограничивающие возможность работать.

3. Пересмотр условий договора согласно решению суда. К примеру, незаконное увеличение ставок, сокрытие комиссии, нарушение условий договора, включение дополнительных услуг в договор без согласия клиента.

Очень важно помнить, что в процессе судебного спора заемщик обязан погашать платежи согласно графику. Не исполнение своих обязанностей грозит ему начислением штрафа и внесением информации в кредитную историю. После судебного решения переплаты возвращаются.

Максимально возможное снижение производится до 12%, в случае если у клиента высокая процентная ставка возникает возможность её понижения от 2 до 4%. В связи с чем процент понижения ставки у всех клиентов разный. Не стоит ориентироваться на определенный процент, который хотите именно вы, что в принципе было бы неправильно в рассматриваемом вопросе.

Этот вопрос будет рассмотрен «Сбербанком» в индивидуальном порядке в случае принятия положительного решения по вашему заявлению. Процентная ставка изменяется после последующего платежа. Заключение дополнительного договора при этом не требуется!

Рассмотрев возможные способы снижения по уже существующему ипотечному кредиту можно сделать вывод,что, изначально обратившись в банк нужно обеспечить себя возможностью для дальнейшего понижения ставки, для этого заемщику необходимо:

- Иметь положительную кредитную историю;

- Предоставить залог;

- Найти надежного платежеспособного поручителя;

- Найти надежного платежеспособного поручителя;

Отдельно стоит отметить, что в качестве плюса признаётся участия в программе Ипотечного кредитования с государственной поддержкой (программа молодая семья, военная ипотека, получение материнского сертификата при рождении второго ребенка и более).

Некоторые особенности

Более подробно следует остановиться на кредитовании с государственной поддержкой, а именно на семьях где есть два и более ребенка. В случае уже имеющегося кредита наличие второго ребенка дает возможность на изменение условий договора. Или в случае первичного оформления ипотеки с использованием материнского капитала возникает возможность оформления ипотеки с государственной поддержкой на специальных условиях. Так как материнский капитал является поддержкой семей его часто расходуют как первоначальный взнос или возможность погашения уже имеющегося кредита.

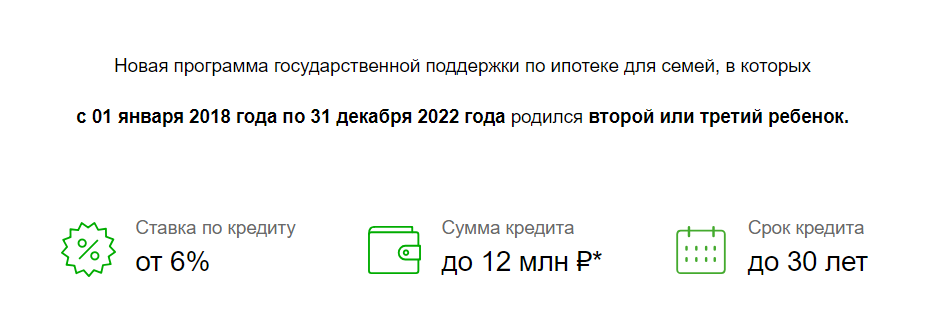

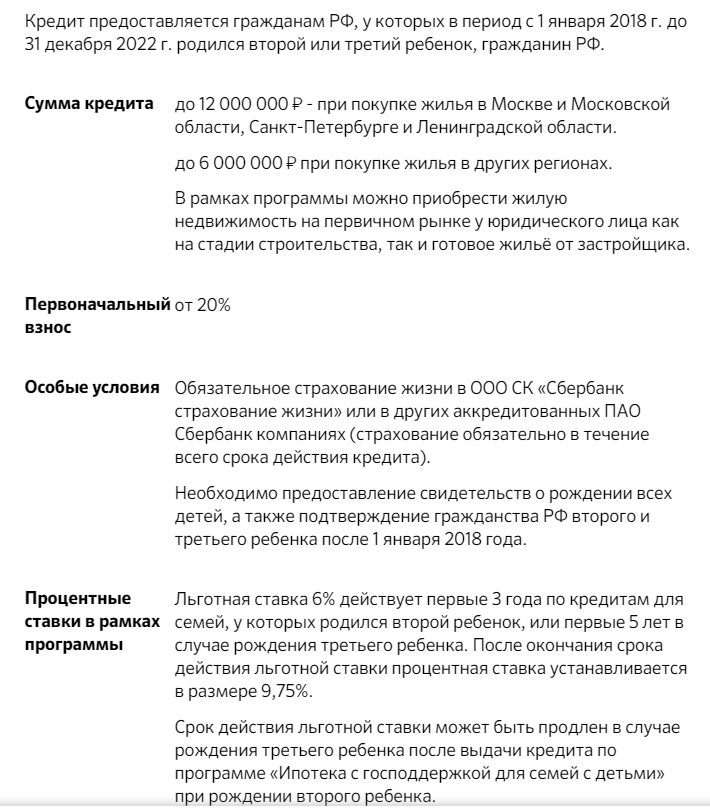

Стоит помнить, что в конце ноября 2017 года были внесены изменения направленные на увеличение рождаемости, в число которых вошла льготная ипотека за рождение второго и последующего ребенка в период с 1.01.2018 по 31.12.2022 года.

Участники данной программы могут получить процентную ставку 6% на срок от 3-5 лет, в зависимости от количества детей рожденных после 1 января 2018 года. В случае рождения третьего ребенка срок субсидии по процентной ставке составит 5 лет с даты выдачи кредита. В случае если ребенок родился не позднее 31 декабря 2022 года срок предоставления субсидии продлевается на 5 лет с даты окончания срока субсидии по кредиту, полученному за рождение второго ребенка.

В случае если третий ребенок родился после окончания срока субсидии выданному за рождение второго ребенка, то предоставление их возобновляется, начиная с даты рождения третьего ребенка. Распространяется эта программа на приобретение квартир в новостройках или рефинансировании действующей ипотеки.

Способы уменьшения платежа по ипотеке перед заключением договора в «Сбербанке»:

- Электронная регистрация сделки;

- Участие в зарплатном проекте;

- Страхование рисков;

- Стать участником программы молодая семья.

Заключение

Снизить ставку по ипотеке реально, но лучше заниматься этим процессом до заключения договора. Это не значит, что проведение рефинансирования или реструктуризации невозможно. В случае досрочного погашения или наоборот отсутствия возможности своевременной оплаты необходимо незамедлительно начинать диалог с банком, чтобы не получить пени и штрафы от которых задолженность будет только расти. Это позволит не только снизить ставку, но и не испортить свою кредитную историю.

Почему же Сбербанк соглашается на понижение ставок по ипотеке?

В первую очередь это помощь тем заемщикам у кого действительно высокая процентная ставка по кредиту. Особенно это коснулось заемщиков, приобретавших недвижимость по 15-16% годовых в момент кризиса. Банк дает им возможность на снижение ставки. Так же возможность рефинансирования жилищных кредитов в других банках создает конкуренцию, поэтому предложение более низкой ставки и возможности изменения существующей помогает «Сбербанку» сохранить своих клиентов и создать для них благоприятные условия сотрудничества.

Ну и что греха таить. Снижение процентной ставки – это некая гарантия, позволяющая финансовой организации в итоге получить своё, даже путём небольшого снижения своих дивидендов.

Вам так же может быть интересно