Несмотря на то, что в Российской Федерации «принято» крайне негативно относиться к налоговому законодательству, на самом деле законодателем предусмотрены определённые «поблажки», которые при правильном подходе могут существенно снизить налоговую нагрузку каждого гражданина.

К сожалению, многие граждане нашей страны не знают или не хотят знать тонкостей своей же налогооблагаемой базы, а ведь они являются её основной составной частью.

Знание, а главное понимание того, как и за что с вас ежемесячно удерживается определённая сумма денежных средств – это тот «козырь», который можно применить и в обратную сторону.

И об одном из таких «козырей» и пойдёт речь в настоящей статье.

Общие вопросы

Перед тем, как приступить к рассмотрению главного вопроса (налоговых вычетов за ребенка) стоит коснуться основ налогового законодательства в части того, что в принципе собой представляют «вычеты» и кому они полагаются.

Итак, налоговый вычет – это определённая сумма денежных средств, назначение которой в уменьшение объёма налогооблагаемой базы, образованной из подоходного налога физических лиц в размере 13%.

Данные вычеты призваны облегчить установленные налоговые обязательства граждан в случае возникновения различных жизненных ситуаций/обстоятельств, которые могут повлиять на их финансовые возможности.

Действующим налоговым законодательством предусмотрено пять видов подобных вычетов и все они прописаны в главе под номером 23 (приведённый список лиц и категорий не исчерпывающий):

- Статья 218 – Стандартные вычеты – наличие детей, в том числе инвалидов, а также ликвидаторы, жертвы и активные участники событий, произошедших на Чернобыльской АЭС;

- Статья 219 – Социальные вычеты – заочное обучение детей, лечение, средства, потраченные на добровольное страхование жизни;

- Статья 219.1 – Инвестиционные вычеты – узконаправленная категория, для участников данного финансового рынка;

- Статья 220 – Имущественные вычеты –продажа недвижимости, транспортного средства;

- Статья 221 – Профессиональные вычеты – художники, писатели, музыканты. Итак, общие вопросы обговорены и пора приступить к рассмотрению основной темы настоящей статьи.

Кому полагаются налоговые вычеты

Рассматриваемые налоговые вычеты за детей относятся к первому виду, которые указаны в статье 218 НК РФ.

В 2019 году правом на снижение налоговой базы обладают:

- Официально работающие лица, являющиеся родителями и находящиеся в браке, в том числе приёмные, чей статус получен в соответствии с действующим законодательством;

- Официально работающие лица, являющиеся родителями и находящиеся в браке, в том числе приёмные, чей статус получен в соответствии с действующим законодательством;

- Официальные опекуны и попечители.

Кроме вышеизложенного права возможно получение удвоенного вычета, в случае если:

- На него претендует лицо, официально получившее статус единственного родителя (усыновитель, попечитель или опекун), после смерти второго родителя или его признания без вести пропавшим;

- Один из родителей откажется от своего права в пользу другого, при условии, что бенефициар:

- Официально трудоустроен и является плательщиком подоходного налога;

- Не состоит на учёте в центре занятости населения;

- Не находится в официальном отпуске по беременности и родам или по уходу за ребёнком до полутора лет.

На первый взгляд может показаться, что всё это достаточно запутано, но общий смысл максимально прост. Если вы официально трудоустроены и находитесь в статусе «родитель», то вы имеете полное право обратиться с заявлением о снижение налоговой нагрузки.

Размеры и лимиты

Для начала стоит коснуться вопроса установленных лимитов, размер которых прямо влияет на все дальнейшие процессы.

На основании пп. 4 п.1 ст. 218 НК РФ рассматриваемый в настоящей статье вычет осуществляется на ежемесячной основе в течение всего налогового периода (календарного года), до момента, когда общая сумма заработной платы заявителя превысит порог в 350.000 рублей. В следующем календарном году выплаты начнутся по тем же условиям и с тем же максимальным лимитом.

В соответствии со статьёй 218 НК РФ установлены следующие размеры выплат:

- На первого и второго ребёнка – по 1400 рублей;

- На третьего и каждого последующего – по 3000 рублей;

- На ребёнка в возрасте до 18-ти лет или до 24 на очной форме обучения, в случае если он признан инвалидом I или II группы – по 12000 рублей.

Данные суммы актуальны для родителей и официальных усыновителей, для опекунов и попечителей суммы те же, за исключением того, что на ребёнка-инвалида сумма уменьшается вдвое и составляет 6000 рублей.

Стоит отметить, что, исходя из разъяснений Минфина 20.03.17 № 03-04-06/15803 если ребёнок-инвалид имеет право на сложение двух сумм, например, стандартный вычет в 12000 рублей + вычет, установленный по праву очерёдности.

Предположим следующий пример:

Гражданин «А», с ежемесячной заработной платой в 30000 рублей, обратился за получением вычета на своего 16-ти летнего сына, который является инвалидом 2 группы и вторым ребёнком в семье.

Исходя из приведённых положений налогового законодательства со следующего месяца после утверждения вычета размер заработной платы гражданина «А» будет составлять:

Сумма налога (НДФЛ): (30000-(12000+1400)-1400)*13%=1976 руб.

Сумму, которую получит гражданин «А» на руки: 30000-1976=28024 руб.

Если бы гражданин «А» не обратился за вычетом, то получаемая на руки сумма составила бы: 30000-(30000*13%)=26100 руб.

Работодатель (бухгалтерия) гражданина «А» будет рассчитывать заработную плату подобным образом в течение полных 12 месяцев, так как лимит в 350000 рублей будет превышен только на 12-ый месяц – 30000*12=360000 рублей.

Соответственно, чем больше заработная плата, тем меньше срок вычета и меньше суммарная разница «сэкономленных денежных средств» при получении ЗП на руки.

Предположим ещё один пример

Гражданка «Б», счастливая мама четверых детей, с ежемесячной заработной платой в 50000 рублей, обратилась с соответствующим заявлением к руководителю организации для получения, положенного ей по закону, налогового вычета.

Общая сумма снижения налоговой нагрузки для неё составляет: 1400+1400+3000+3000=8800 рублей.

Сумма налога (НДФЛ): (50000-(1400+1400+3000+3000))*13=5336 руб.

Сумму, которую получит гражданка «Б» на руки: 50000-5746=44664 руб.

Если бы гражданка «Б» не обратился за вычетом, то получаемая на руки сумма составила бы: 50000-(50000*13%)=43500 руб.

Подобный расчёт будет осуществляться в течение 7-ми месяцев.

Как бы там ни было, даже несколько сэкономленных тысяч рублей – это уже повод обратиться за соблюдением ваших законных прав на снижение вашей же налоговой нагрузки.

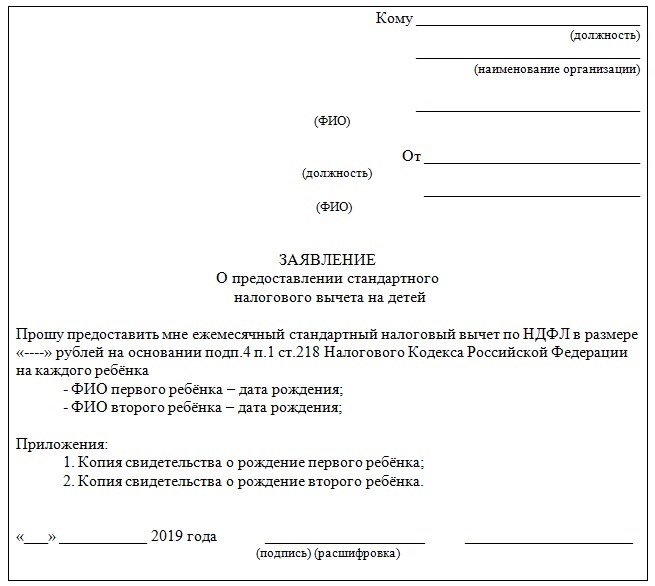

Как написать и подать заявление

Заявление составляет на типовом бланке, который можно получить в бухгалтерии по месту вашей работы или в отделение налоговой инспекции.

Стандартизированный вид заявления выглядит следующим образом:

Как видно, заявление имеет простую структуру и составит его не составит труда. Если ребёнок признан инвалидом, то необходимо предоставить также справку об инвалидности по установленной законом форме.

Этих документов будет достаточно для подачи заявления по месту работы, но в случае обращения в налоговую инспекцию дополнительно потребуется:

- Справка по форме 3-НДФЛ;

- Справка по форме 2-НДФЛ;

- Копии всех документов, которые дают право на получение налогового вычета;

- Копии паспортов и свидетельства (ств) о рождение;

- Заявление о переводе удержанных излишек и банковские реквизиты для их перечисления на счёт.

Подлинники также необходимо иметь на руках.

Заключение

Как видно из всего выше представленного, налоговое законодательство в рассматриваемом вопросе имеет достаточно простую структуру. Всё что нужно – это вовремя подать все необходимые документы (благо их не так много, и они практически всегда на руках).

Кроме того, данное законное право распространяется и на государственных служащих, несмотря на то, что бытует мнение, что они лишены данной возможности.