Начать следует с небольшой выдуманной, но от это не менее правдивой, истории.

«В 2012 году молодая семейная пара «А», в поисках взрослой самостоятельной жизни, решила съехать от родителей и приобрести собственный «уголок». Для реализации своей мечты они обратились в ближайший банк и оформили ипотечный кредит на готовое жильё на сумму 3.000.000 рублей на 30 лет с процентной ставкой в 14.9% годовых. На 2013 год (напоминаем, что история выдуманная) это было одно из самых выгодных предложений, что и подкупило молодых.

Каждый год молодое семейство оглядывалось назад и сожалело о поспешном решение, так как на каждом углу, в каждом банке предлагаемые процентные ставки по ипотеки были существенно меньше и в среднем составляли 11,9% годовых, а это уже были бы другие ежемесячные выплаты и была бы другая сумма переплаты.

- Ну чтож теперь поделать?! – сокрушался глава семьи, - поспешили!»

Разве нет выхода в данной ситуации? Конечно же, есть! Пора, пора задуматься о повышение своей финансовой грамотности и безопасности.

Уже не один год, практически все более или менее крупные банки предлагают для своих клиентов заключить договор рефинансирования, который буквально может спасти сотни тысяч рублей семейного бюджета.

А о том, что из себя представляет это «мифическое создание», а также какие ключевые предложения банков актуальны на 2019 год и пойдёт речь в настоящей статье.

Что такое - рефинансирование

Итак, рефинансирование, также известное под названием перекредитование - это банковская услуга по оформление нового кредита с целью погашения уже имеющихся кредитов в этом же банке или в других кредитных организациях.

Основная задача данной процедуры (для банков) – это привлечение новых клиентов, за счёт предложения им меньшей процентной ставки, нежели уже имеется у человека.

В рефинансировании выгода находится прямо на поверхности, чем ниже процентная ставка, тем меньшую сумму придётся возвращать в банк.

В целом, рассматриваемая в настоящей статье процедура/услуга, максимально проста и имеет несколько основных этапов:

- Клиент обращается в свой банк для получения полного пакета документов по своему кредиту/кредитам;

- Клиент обращается с собранным пакетом документов в целевой банк и подаёт заявление на рефинансирование своих кредитов;

- Банк одобряет заявку и заключает с клиентом договор;

- Банк досрочно погашает всю сумму задолженности клиента перед банком (с учётом перерасчёта, конечно);

- Клиент оставшуюся сумму выплачивает уже по новой процентной ставки в банк, с которым заключен новый кредитный договор.

Сумма нового кредита может быть больше, чем общая сумма по всем активным кредитам, которые участвовали в рефинансировании. И да, можно консолидировать несколько задолженностей в одну, по сути, нет ограничений по количеству, есть ограничения по общей сумме.

Но, стоит понимать, что банки готовы пойти на подобное снижение только в том случае, если при оценке своих рисков будут уверены, что новый клиент сможет выплачивать всю сумму своевременно и в полном объёме.

Данные риски оцениваются на основе кредитной истории, которая есть у каждого активного участника финансового рынка, после чего и рассчитывается коэффициент платёжеспособности человека.

При этом, кредитная история рассматривается в общем, а не только по тем продуктам, которые планируется участвовать в рефинансировании.

Каждый банк ищет выгоду исключительно для себя, это не благотворительные организации.

Поэтому если у вас ранее, даже 5-10 лет назад были допущены серьёзные нарушения собственных обязательств перед финансовой организацией, то это существенно снизит вероятность одобрения, и даже в случае его получения, процентная ставка может быть увеличена, о чём вас предварительно уведомят.

Стоит понимать, что данный «пряник», как и любая другая банковская услуга, имеет свои подводные камни, и прежде чем подписывать что-либо подробно ознакомьтесь с обязательствами, которые вы на себя «примеряете».

А подробнее о том на что именно стоит обратить внимание при оформлении договора рефинансирования, и пойдёт речь далее.

Любое обращение в кредитную организацию, а тем более такое важное решение (а для кого-то судьбоносное) может и должно сопровождаться определённой подготовкой.

1. «Изучите имеющиеся предложения банков, и подберите наиболее подходящий для вас вариант».

Особое внимание обратите на минимальную и максимальную процентные ставки, максимальный срок и максимальную сумму рефинансирования.

Помните о том, что если вам предлагают процентную ставку, которая на порядок (на 3-5 процента) ниже среднерыночной, то это ещё не говорит о том, что вы сможете сэкономить больше. Это говорит лишь о том, что банк заберёт своё на каких-то иных (неочевидных) условиях.

Полностью игнорируйте банки-однодневки. Увидели старенькое здание, с обветшалой вывеской и валютным табло, где навеки замер доллар по 30 рублей, но при этом с предложением перекредитоваться под 6% годовых, смело обходите эту организацию стороной. В первую очередь ищите не выгоду, а стабильность.

2. «Обратитесь в выбранный банк для получения первоначальной общей консультации».

Можно запросить типовой договор, полный перечень условий, список ваших обязательств и список штрафных санкций, в случае их нарушения и т.д.

Никто не застрахован от ошибок и форс-мажорных обстоятельств, поэтому учитывайте и размер процентов за возможный просроченный платёж.

Запросите полный перечень дополнительных услуг, которые будут поставляться (а они будут) вместе с основным договоров, и уточните какое влияние они оказывают на формирование процентной ставки.

Потратьте столько времени, сколько нужно на изучение документации. Не спишите с выводами. Обратитесь в несколько банков, составьте список, изучите мнение людей, которые уже являются клиентами выбранных организаций.

Есть замечательный сайт «banki.ru», где реальные клиенты делятся своими впечатлениями от сотрудничества с банками, а реальные представители организаций отвечают на вопросы и претензии. Из подобных диалогов можно почерпнуть много чего полезного.

3. «Возьмитесь за ручку, листок и калькулятор и рассчитайте на несколько месяцев вперёд (а лучше на год), как изменится финансовый вопрос в вашей семье, после оформления нового кредита».

На этом этапе, у вас уже будет несколько готовых решений, которые и следует вам принять за основу.

Например, остановимся на жизненной ситуации, о которой речь шла выше и рассмотрим основные расчёты по ипотечному кредиту с процентной ставкой в 14.9% и оставшимся сроком выплаты в 23 года.

В качестве целевой кредитной организации остановим выбора на крупнейшем банке России – Сбербанке.

А подсчёты следует разделить на два этапа*:

*цифры, которые будут получены при расчётах отражают лишь общее положение дел, и могут незначительно отличаться в обе стороны (+/-).

-

Что было «до».

Итак, известно, что общая сумма ипотеки составила 3.000.000 рублей. Предположим, что первоначальный взнос 15% или 450.000 рублей, остаток 2.550.000 рублей.

Получаем следующую картину:

Общая сумма ипотеки с учётом 14.9% ставки – 11.470.199 рублей с общей переплатой 8.920.149 рублей (это и есть проценты, да выглядят они именно так).

Ежемесячный платёж (без учёта индивидуальных предложений) составляет 32.040 рублей.

Ежегодно, заёмщик выплачивает 32.040*12=384,480 рублей.

С учётом того, что молодая семья из примера выше, уже выплатила процент за 7 полных лет сумма остаточной задолженности составит – 11470199-(384480*7)=8,778,839 рублей.

Логично, что полученная общая сумма в чуть менее чем 9 млн рублей, это не та сумма, что будет погашать банк. Как известно, при кредитовании сначала списывается большая часть процентной нагрузки и только малая часть уходит на погашение суммы основного долга.

Например, с первоначального ежемесячного платежа в 32.040 рублей лишь порядка 230-250 рублей уходят на погашение основного долга.

Эти подсчёты достаточно сложны, и для того максимального удобства можно воспользоваться специальными калькуляторами, которых в сети Интернет огромное количество.

Возвращаясь к рассматриваемому примеру. На 1 января 2019 года сумма основного долга составит (примерно) – 2.494.103 рублей 36 копеек.

Да именно так, за 7 лет было погашено только чуть больше 55.000 рублей из полученных 2.550.000 рублей.

И именно с этой суммой молодая семья будет обращаться в банк с заявлением о рефинансировании.

-

Что будет «после».

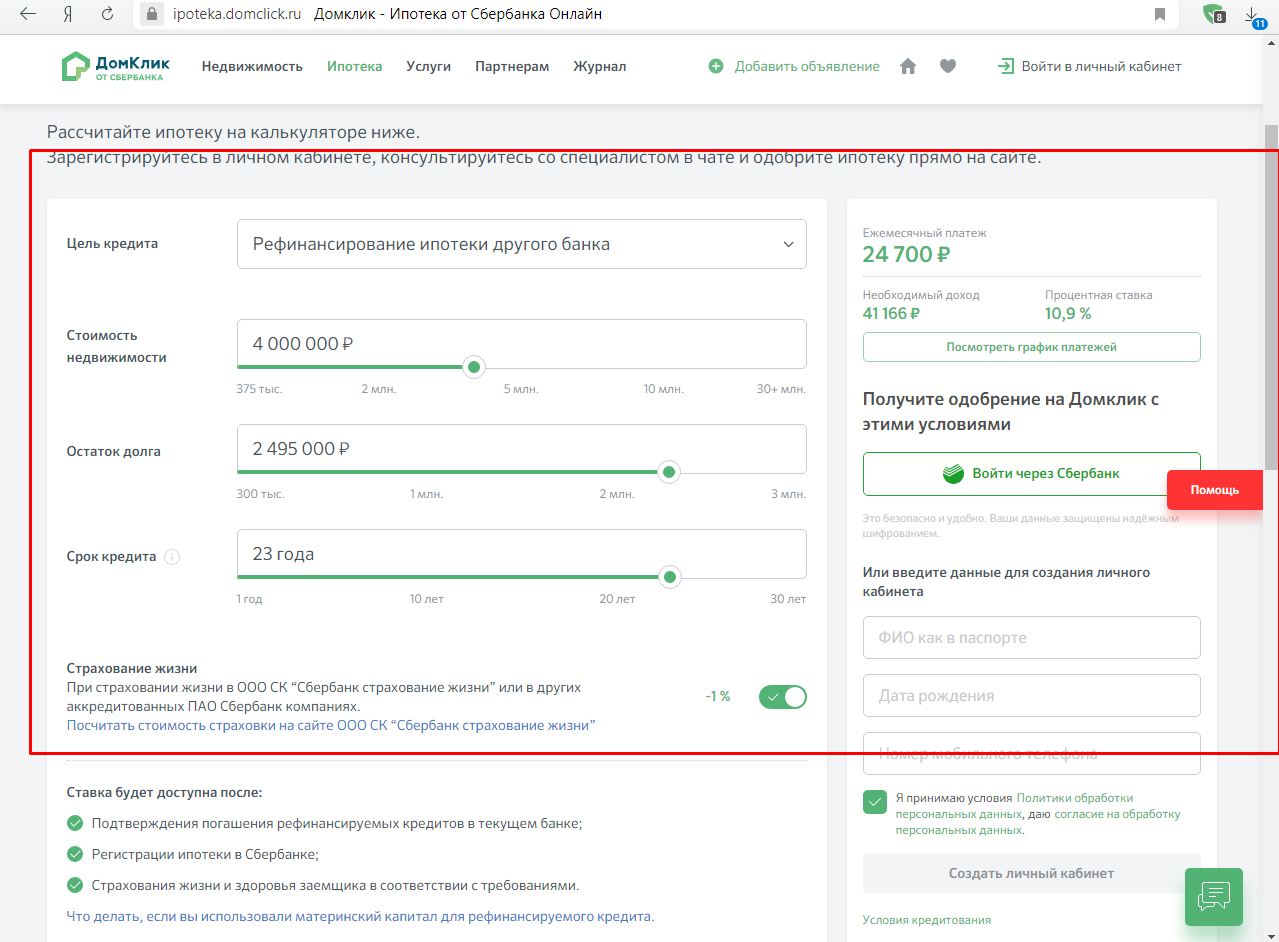

Ипотечное кредитование в Сбербанке сейчас осуществляется с помощью сервиса «Дом Клик», на официальном сайте которого можно провести все необходимые в данном вопросе подсчёты, для этого:

- Откройте ссылку - https://ipoteka.domclick.ru/?prod=8&_ga=2.62871460.923082356.1552373942-1387898091.1539591583

- Введите общую сумму кредита – укажите 4.000.000 для увеличения максимального порога нижеследующего параметра;

- Введите сумма остатка основного долга;

- Выберите предпочитаемый срок кредитования.

После ввода этой информации, в графе справа появится новая сумма возможного ежемесячного платежа, предполагаемый минимальный доход и предлагаемая процентная ставка.

Эти цифры также не являются окончательными, так как точную процентную ставку вам смогут озвучить только после принятия решения по вашей заявки.

Но для получения общей картины этих данных будет вполне достаточно.

Предложим, что семье из рассматриваемого примера повезло и им одобрили 10.9% годовых с ежемесячным платежом в 24700 рублей, их ежемесячная экономия составит – 7340 рублей, а общий профит за 23 года–24700*(23*12)-8778839=1.961.639 рублей. Выгода, как говорится, на лицо! Почти 2 млн. рублей!

Стоит ещё раз напомнить, что данные подсчёты общие и не в полной мере отражаются фактическую картинку, которая будет предоставлена по факту рассмотрения заявки, но уменьшение долга даже в 1 млн. рублей – это крайне значительная мотивация обратиться в банк за рефинансированием.

-

«Приготовьтесь к дополнительным тратам».

Рефинансирование – это отнюдь не бесплатная процедура, так как кроме посещения банка потребуется «вытерпеть» ещё множество бумажной волокиты.

Так как ипотека предполагает, что жилое имущество находится в залоге у банка, при смене возможного бенефициара необходимо провести повторную оценку стоимости имущества, потратиться на нотариуса и сбор справок, дождаться их оформления, и при необходимости оформить страховку.

-

«Подайте заявление в банк».

Процедура подачи данного заявления стандартна, как и в любом другом кредитном продукте, кроме паспорта и самого заявления, необходим предоставить полный пакет документ о подтверждении уровня вашей платёжеспособности, наличие трудового стажа, а также полный пакет документов по кредиту, который был оформлен в другом банке.

После вынесения результирующего решения по вашей заявке, также не спешите подписывать договор. Возьмите несколько дней на обдумывание и самым подробным образом изучите предлагаемые вам условия и подводные камни, которые ранее уже были упомянуты. Кроме того, вас никто не ограничивает в количестве банков, в которые вы обращаетесь одновременно. Можно иметь на руках 10-15 годовых предложений, для их сравнения. Но затягивать крайне не рекомендуется, так как по истечению 5-ти дней организация может просто отозвать своё предложение, и вам потребуется заново собирать все документы.

Это очень важно решение, которое может и обязательно скажется на всех членах семьи. Поэтому следует всё основательно взвесить и подойти к заключению договора во всеоружии.

Ставки в 2019 году

Необходимо понимать, что ставки по рефинансированию не статичны, и зависит от показателей, согласованных Центральным Банком РФ.

Подробную информацию можно узнать на официальных ресурсах выбранных организаций, и статья, которая будет приведена ниже, должна вам в этом помочь.

Примерная картина на начало марта 2019 года выглядит следующим образом:

| Банк |

Процентная ставка от/годовых |

Сумма (руб) |

Срок (лет-макс) |

Сайт |

| Промсвязьбанк |

9.10% |

От 700.000 до 2.760.000 |

25 |

https://www.psbank.ru |

| Открытие |

9.20% |

Рассчитывается индивидуально |

25 |

https://www.open.ru |

| Тинькофф |

9.70% |

От 300.000 до 100.000.000 |

25 |

https://www.tinkoff.ru |

| ЮниКредит Банк |

9.70% |

От 5.000.000 до 30.000.000 |

30 |

https://www.unicreditbank.ru |

| Райффайзен Банк |

9.99% |

От 7.000.000 до 26.000.000 |

30 |

https://www.raiffeisen.ru/ |

| Альфа Банк |

9.99% |

От 600.000 до 50.000.000 |

30 |

https://alfabank.ru |

| Газпромбанк |

10.00% |

От 500.000 до 45.000.000 |

7 |

https://www.gazprombank.ru |

| Московский Индустриальный Банк |

10.05% |

От 100.000 до 10.000.000 |

30 |

https://www.minbank.ru |

| Возрождение |

10.24% |

От 3.000.000 до 30.000.000 |

30 |

https://www.vbank.ru/ |

| Россельхозбанк |

10.40% |

От 3.000.000 до 20.000.000 |

30 |

https://www.rshb.ru/ |

| ВТБ |

10.50% |

От 600.000 до 30.000.000 |

30 |

https://www.vtb.ru/ |

| Сбербанк |

10.90% |

От 300.000 |

30 |

От 300.000 |

| Уралсиб |

10.90% |

От 300.000 до 50.000.000 |

30 |

https://www.uralsib.ru/ |

Заключение

Итак, данная статья призвана не для того, чтобы прорекламировать какую-либо организацию, предоставив несколько значительных цифр, в качестве демонстрации экономии, а для того, чтобы донести информацию, которая действительно может спасти сотни тысяч из семейного бюджета.

Кредитная нагрузка, особенно ипотечная, - это крайне сложное испытание для каждого, поэтому стоит учитывать все возможные варианты, и рефинансирование одно из наиболее оптимальных решений.

Но оно должно быть максимально взвешенным и продуманным.